2019年の年末調整を税理士が解説。配偶者控除が難しくなった?

令和元年(2019年)も年末調整の時期がやってまいりました。

会計事務所では11月後半くらいになると忙しくなってきます。

さて、年末調整とはなんでしょうか?

この書類を見ると、「あー、それね。」と思う方も多いのではないでしょうか。

経理から「11月末までに出しておいて」と言われ、そのままよく分からずに提出している方も多いと思います。

そこで今回は、年末調整の仕組みや書類の記載方法、わかりにくいポイント(特に配偶者控除)を整理したいと思います。

配偶者控除関係は毎年改正が行われ複雑化していますので、こちらで昨年の作業を思い出しつつ、理解していただければ幸いです。

年末調整って何?

ご自身の1年間の所得税の金額を会社があなたの代わりに計算する、という手続きです。

会社が計算するのは給料だけをもらっている場合のサラリーマンの税金となります。

そのため、給料以外に他の収入がある方は確定申告が必要です。

給料をもらっている方は、所得税が差し引かれて支給されているかと思います。

給与から差し引かれた税金は「源泉所得税」と呼ばれます。

源泉所得税は毎月の給与から差し引かれますが、ここで差し引いている金額はあくまで目安の金額で確定した税金ではありません。

子供が多かったり、両親を養っていたりする方の場合、税金が少なくなるように考慮されます。

そのため、会社は年末にあなたの家族情報などを把握して所得税の金額を計算し、すでに1~11月までに預かっている源泉所得税との差額を12月の給料で調整します。

所得税を計算しなおした結果、12月の給料から差し引かれる所得税は人によって普段より多くなったり少なくなったりします。

流れ

あなたの所得税は、家族の状況、生命保険料の支払い状況などが考慮されます。

扶養している家族が多いほど、経済的負担が多くなりますので税金は安くなります。

ただし、共働きで配偶者に収入がある場合は、家計は苦しくないので考慮されないことがあります。

生命保険や個人型年金(イデコ)の掛け金など、所得税を計算するうえで経費とすることができる支払いをしている方も税金が安くなります。

そのため会社に提出する書類は、主に①扶養控除等申告書(家族情報)と②配偶者控除等申告書(配偶者の所得情報)③保険料控除等申告書(経費にできる支払いを提出)の三つとなります。

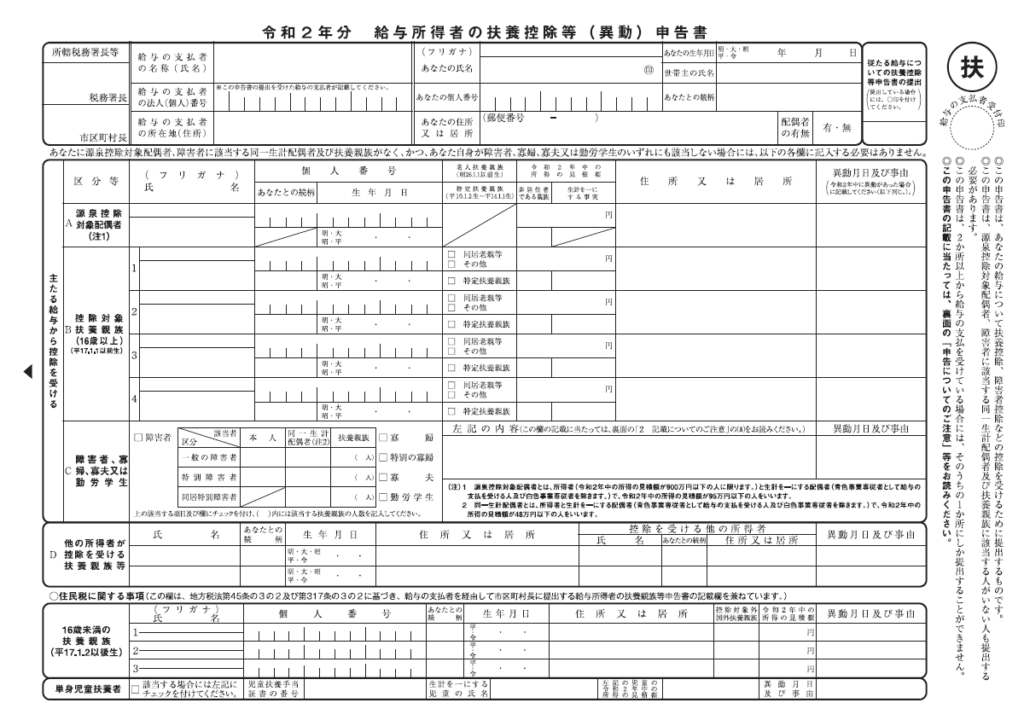

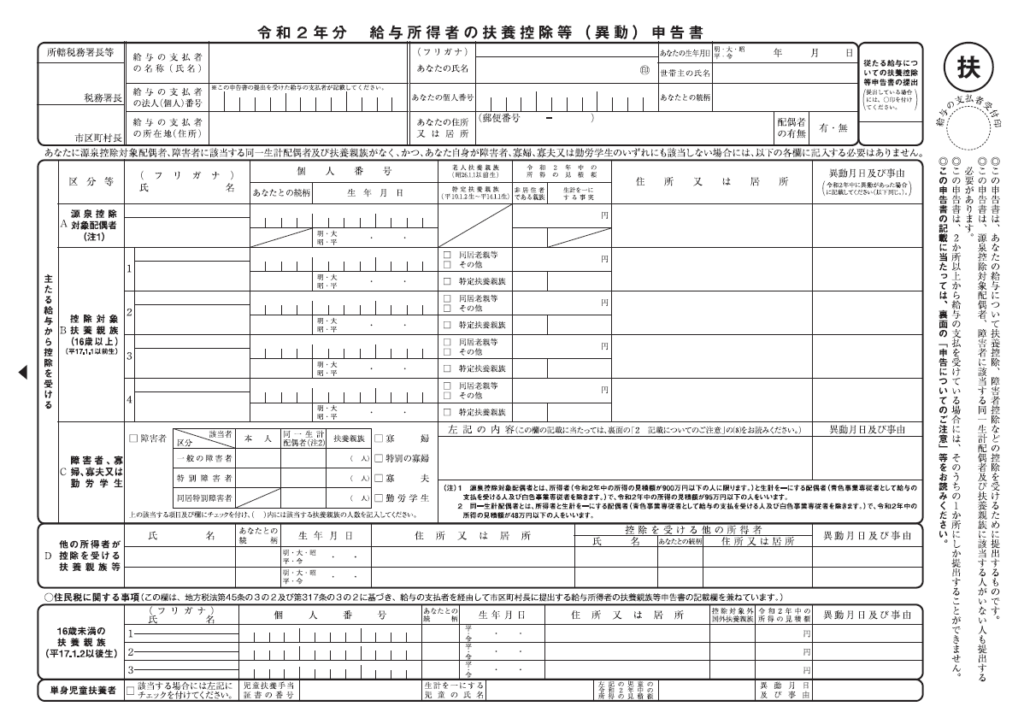

①扶養控除等申告書

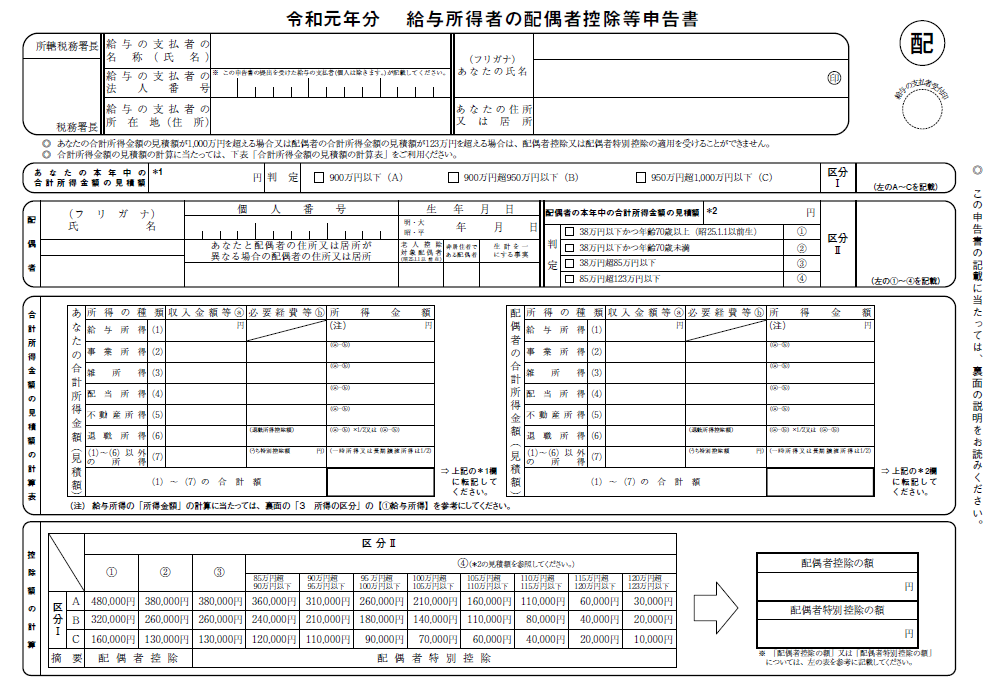

②配偶者控除等申告書

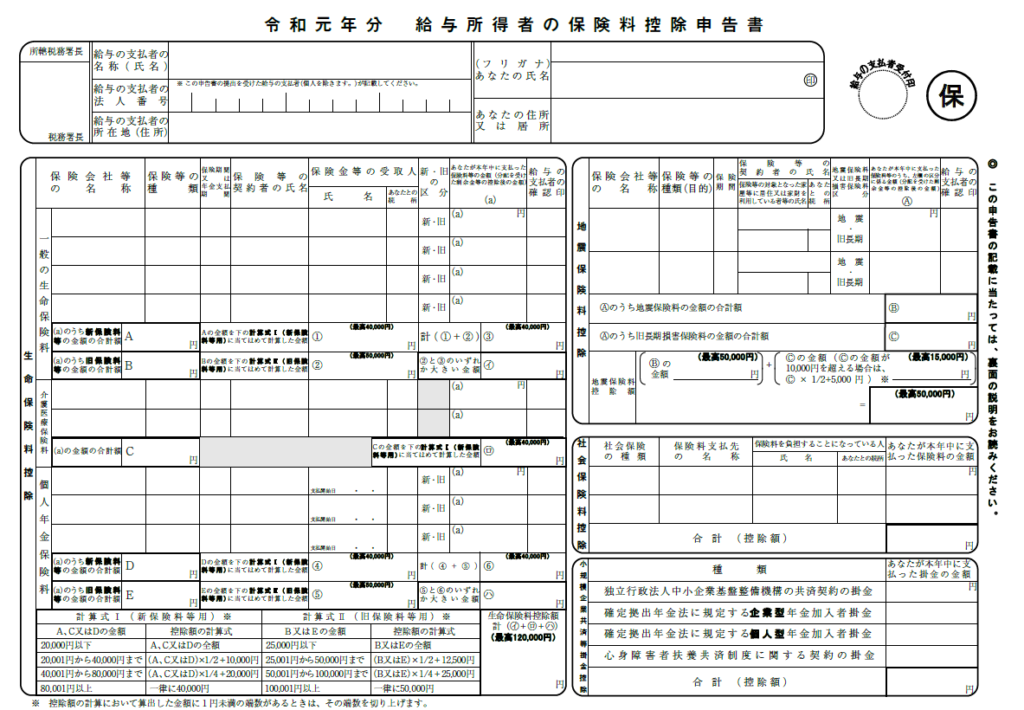

③保険料控除等申告書

書類に必要事項を記載し、関連資料を添付して提出します。

提出が完了したら、会社が税金を計算をして源泉所得税を調整して給料の支払いが行われます。

ちなみに、次の方は年末調整が行われないので確定申告が必要となります。

年末調整が行われない人

① 給与収入が2千万円を超える人

② 2か所以上から給与の支払を受けている人で、他の給与の支払者に扶養控除等申告書を提出している人

③年末調整の書類の提出期限までに扶養控除等申告書を提出していない人

④年の途中で退職した人で12月中に給与の支払いを受けていない人

⑤非居住者

⑥日雇労働者

また、年末と言いながら、次の方は年の途中で年末調整をする必要があります。

①年の途中で死亡により退職した人 → 退職時

②パートタイマーとして働いている人などが退職した場合で、本年中に支払いを受ける給与の総額が103万円以下の人(退職後に他の勤務先から給与の支払いを受ける人を除く。) → 退職時

③ 海外の転勤をしたことで、非居住者になった人 → 非居住者となった時

気になるポイント

対象となる給与はどこまで?

1月1日から12月31日までの間に支払うことが確定した給与です。

そのため未払の給与も対象になります。

前職での収入がある場合は、会社に申告することで、前職の収入を考慮して計算をおこなってくれます。

給与の支払いが月末締めと翌月払いの場合、支払う日が12月かどうかで判定します。

例えば、12月末締めの翌年1月10日払いの給与がある場合、その給与はその年の年末調整に含めません。

提出する書類

年末調整の際には、次の書類を提出する必要があります。

① その年の給与所得者の扶養控除等(異動)申告書

② その年の給与所得者の配偶者控除等申告書

③ その年の給与所得者の保険料控除申告書

④ その年の給与所得者の(特定増改築等)住宅借入金等特別控除申告書

です。

実務上では、

① 翌年の給与所得者の扶養控除等(異動)申告書

② その年の給与所得者の配偶者控除等申告書

③ その年の給与所得者の保険料控除申告書

④ その年の給与所得者の(特定増改築等)住宅借入金等特別控除申告書

を年末調整の際に回収するのが一般的です。

会社によっては、①の書類のその年分と翌年分をこの時期に配布される場合もあります。

この1年で結婚や離婚、子供が生まれたなどを確認するためです。

似たような名前の申告書ですが、きちんと作成し提出を行うことで、あなたの所得税が少なくなる可能性があるのできちんと計算しましょう。

ちなみに、平成29年以前は「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」といわれていたものが、平成30年分から②と③の申告書に分割されました。

申告書の記載方法を細かく説明してほしいという方はこちらにまとめましたので、ご確認下さい。

用語の説明

配偶者、扶養親族等の違いって?

年末調整で配偶者や扶養親族がいる場合には一定の所得控除(税金の軽減)が受けられます。

① 扶養親族

所得者と生計を一にする親族(青色事業専従者、白色事業専従者を除く。)で、合計所得金額が38万円以下の人。

② 控除対象扶養親族

年齢16歳以上の扶養親族(平成16年1月1日以前に生まれた人。)

③ 特定扶養親族

扶養親族のうち、年齢19歳以上23歳未満の人。

④ 老人扶養親族

扶養親族のうち、年齢70歳以上の人。

16歳未満の扶養親族(16歳未満の子供など)は、所得税の恩恵は受けられませんが、住民税の控除には含まれます。

この他にも障害者、寡婦・寡夫(死別・シングルマザー)などもありますがここでは割愛します。

同一生計配偶者と源泉控除対象配偶者と控除対象配偶者の違いって?

さらに掘り下げていくと配偶者だけでも様々な用語があります。

非常にわかりにくい。ということで整理してみました。

ここでは新しく創設された区分を説明します。

① 同一生計配偶者

所得者と生計を一にする配偶者(青色事業専従者、白色事業専従者を除く。)で、合計所得金額が38万円以下の人。

配偶者と親族以外は「扶養親族」と内容はほぼ同じですね。

② 控除対象配偶者

同一生計配偶者のうち、合計所得金額が1,000万円以下である所得者の配偶者。

(ご主人の給与収入が1,220万円超の場合、配偶者控除は取れない)

③ 老人控除対象配偶者

控除対象配偶者のうち、その年の12月31日現在の年齢が70歳以上の人

④ 配偶者特別控除を受けられる配偶者

控除対象配偶者のうち、その配偶者の合計所得金額が38万円超123万円以下の人

⑤ 源泉控除対象配偶者

所得者(平成31年中の所得の見積額が900万円以下)と生計を一にする配偶者(青色事業専従者、白色事業専従者を除く。)で令和1年中の所得の見積額が85万円以下の人

①~④は年末調整で使用しますが、⑤は毎月の源泉徴収のために使用します。

①~④に該当すれば、配偶者控除又は配偶者特別控除を受けられます。

「⑤源泉控除対象配偶者」に該当すれば、源泉徴収の計算の際に「扶養親族等の数」に含めることができます。

令和2年分からはさらに複雑化

令和2年ではさらに改正が行われました。

①給与所得控除の引き下げ

②基礎控除の引き上げ

③所得金額調整控除の創設

④配偶者・扶養親族等の合計所得金額要件等の見直し

が行われます。

①と④は従来の控除額や合計所得金額が変わるだけですが、「②基礎控除の引き上げ」は今まで一律38万円だったものが、本人の所得に応じて変わるようになりました。

具体的に、合計所得金額が2,400万円以下の場合は48万円に、2,400万円を超えると32万円に、2,450万円を超えると16万円に、2,500万円を超えると0円になります。

また、新しく「③所得金額調整控除」が創設されました。

今回の改正で、年収が850万円を超えると所得税が増税となる仕組みとなったため、介護や子育て世代の負担が増えないよう調整されます。

対象者は年収が850万円を超え、かつ、以下のいずれかの条件に該当する従業員となります。

1、本人が特別障害者である場合

2、23歳未満の扶養親族がいる場合

3、特別障害者である同一生計配偶者または扶養親族がいる場合

来年の事ですが、令和2年の年末調整の際には、さらに「基礎控除申告書」と「所得税額調整控除申告書」の書類が追加されますが、「配偶者控除等申告書」に組み込まれるようです。