消費税の改正で間違いやすいポイントを現役税理士が解説!

2019年10月から消費税が8%から10%に引き上げられるという事は皆さんも耳にされていると思います。

また消費税率引き上げに合わせて、食品など一部の商品の消費税は8%にするなど複数税率も初めて適用されます。

消費税はもともと2017年4月1日に引き上げられる予定でした。

しかし引き上げ時期が何度も延期されてきたという背景があります。

東京オリンピックで消費が拡大することが見込まれているため、なんとしてもその前に消費税を増税して税収を確保したいという理由もあるようです。

改正のポイント

消費税の引き上げのタイミングは2019年10月1日です。

現行では消費税8%(国税6.3%、地方税1.7%)ですが、

改正後は消費税10%(国税7.8%、地方税2.2%)となります。

要注意!こんなケースが間違えやすい(購入時期)

今回は消費税改正で実際に間違えやすそうなケースをまとめてみました。

紛らわしいポイント

事例1 居酒屋の場合

問題

消費税の改正される前の9月に2019年12月の忘年会の予約が入ってきた場合。

お客様「いま5000円の飲み放題付きコースの予約をしておけば消費税が改正される前だから当日料金にかかる消費税は8%ですよね?」

と質問を受けました。予約を担当したあなたはどのように回答しますか?

答え

10%の税率が適用されるので税込み5,500円と案内しましょう。

消費税は予約した日ではなく、お客様が来店される日で判断しましょう。

事例2 年末の旅行の計画

問題

2019-20年の年末年始はハワイで過ごしたいので、今のうちに国際線の航空券を購入しようと考えています。

航空券は一人10万円です。大人2名分を購入するため20万円+消費税がかかります。

航空券を購入する日は消費税が8%ですが、飛行機に乗るのは消費税が10%に改正されてからなので、この場合の消費税は10%になるのでしょうか?

答え

消費税は8%となります。

本来的には、飛行機に乗るのは消費税が改正された2019年の年末ですので10%の消費税となるところですが、経過措置が認められています。

そのため航空券を購入したタイミングが消費税が改正される前であれば8%の消費税となります。

事例3 習い事の授業料

問題

あなたは英会話スクールに通う事にしました。

9月1日位から12月31日までの4カ月間の授業料は20万円です。

授業料は8月中に前払いが必要です。

授業料を支払う際の消費税は8%で良いでしょうか?

答え

前払いする授業料の消費税は8%の場合もありますが10%の場合もあります。

授業などサービス業の場合は、サービスの完了日で消費税も判断を行います。

ただし、契約書などにより前払いした授業料の返還が行われない場合には、授業料を支払った日の消費税で判断されます。

つまり授業に出られなくなった場合に既に支払った授業料を返還してくれる学校の場合は、9月の授業料は8%、10-12月までの授業料は10%でもらう必要があります。

授業に出られなくなっても授業料は返還されない場合がほとんどですので、その場合は8%の消費税がかかります。

まとめ

まずは消費税の改正の時期について紛らわしいポイントをまとめてみました。

皆さんが事業をされている方の場合は、お客様から受け取る消費税を間違えないように注意しましょう。

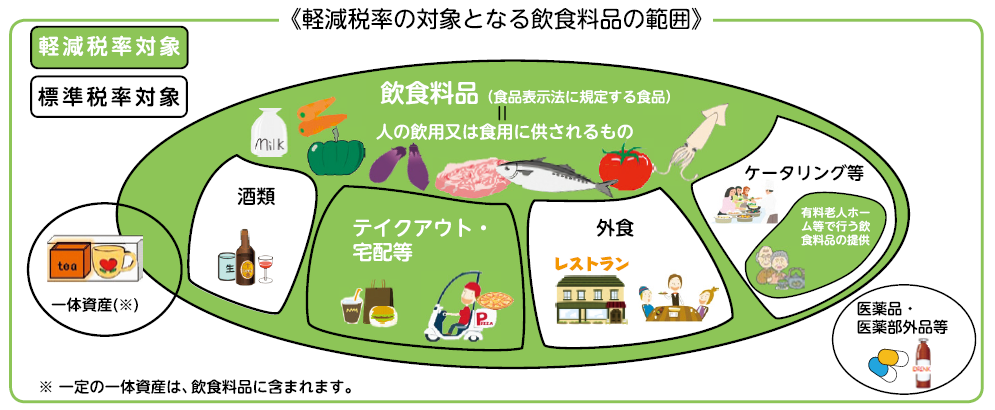

軽減税率の対象

今回の増税では初めて軽減税率という考え方が導入されています。

食料品など一部の商品については政策上、通常よりも安い消費税にするという考え方となります。

軽減税率の対象品目

・飲食料品(酒を除く)(外食やケータリングを除く)

・新聞(週2回以上発行されるもので定期購読するもの)

現行では飲料・食料および定期購読の新聞は8%の軽減税率が適用されます。

ただし飲料でもお酒は対象から外されていたり、食料品でも外食の場合は対象外だったりします。

飲食料品からは下記に該当するものが除かれます。

・酒税法に規定する酒類

アルコール度数1度以上の飲料

・外食(食事の提供)

飲食店業等を営む者が行う食事の提供

・ケータリング等

購入者が指定した場所で行う加熱、調理又は給仕等の役務の提供を伴う飲食料品の提供

下のイラストを見ていただけるとわかりやすいかと思います。

今回の軽減税率は特に飲食店やスーパーなど小売店をされている方には影響がありますので注意してください。

国税庁HP:

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/05.pdf

要注意!こんなケースが間違えやすい(軽減税率)

まぎらわしいポイント(初級編)

事例1 コーヒーショップ・ハンバーガー屋・牛丼屋の場合

問題

私はハンバーガーのフランチャイズを経営しています。

今回の消費税の改正で、フードコートや店内で食事する場合は10%の消費税、テイクアウトの場合は8%の消費税となると聞きました。

最近テイクアウトをしたお客様が、そのまま店内(フードコード)で飲食している事が見受けられます。

この場合、店内で飲食しているお客様から10%の消費税をいただくべきでしょうか?

答え

8%の消費税で結構です。

消費税はそのお客様が購入する時点の自己申告で判断します。

お客様が、購入時にテイクアウトを選択したのであれば、8%の消費税を選択しましょう。

フードコートでの購入については10%の税率が適用されることになっています。

事例2 宅配ピザ・宅配寿司・そば屋の場合

問題

私は回転寿司のフランチャイズを経営しています。

私の店では、店内での飲食の他に持ち帰りや出前サービスも行なっています。

お客様が店内で飲食された場合は10%の消費税、出前やテイクアウトのお客様には8%の消費税を選択すれば問題ないでしょうか?

答え

その考え方で問題ありません。

事例3 コンビニで弁当を購入した場合

弁当・総菜の購入については8%の税率となります。

ただしイートインコーナーで食べる場合は10%となります。

消費税の軽減税率制度を利用してこんな値段設定をしてみたら?

店内飲食と持ち帰りの税込み価格を同じにするのはどうでしょうか?

事例1で見たように、テイクアウトと店内飲食が選べるフードショップの場合は、同じ商品を購入しても消費税が違ってくることにありレジの手間がかかります。

またテイクアウトしたお客様が店内(フードコート)で飲食するなどに事例も増えてくることが考えられます。

そのため、テイクアウト価格を店内飲食価格よりも2%高く設定することで、税込みでの価格を同じにするという対策をすることも考えられます。

・まぎらわしいポイント(中級編)

事例1ケーキ屋

テイクアウトするときに箱代を別途もらっている場合

商品については8%の消費税ですが、箱代については10%となります。

送料込みや箱代込みで軽減税率対象商品を販売する場合は、商品全体で8%の税率となりますが、送料や箱代が別途価格設定されている場合にはその部分については10%となります。

事例2 千疋屋で桐箱入りのメロンを購入した場合→8%

桐箱入りメロン全体で8%の税率が適用されます。

事例3 カタログギフトの販売

食料品のみを選べるカタログギフトを販売している場合→10%

カタログギフトは、「ギフトを贈る」という行為を代行するサービスなので、飲食料品のみを取り扱うカタログギフトであっても標準税率(10%)が適用されます。

事例4

日経電子版を購読している場合→10%

新聞の電子版の場合は軽減税率が適用されません。

・まぎらわしいポイント(上級編)

こんなものに要注意

ドラッグストアやスーパーでの買い物

市販の薬→10%

ドリンク剤→10%

トクホのお茶→8%

エナジードリンク→8%

みりん→10% (みりんは酒類となります)

みりん風調味料→8%

ビール→10%

ノンアルコールビール→8%

・レストランを経営してる方はここに注意しましょう!

テイクアウトをしていないレストランを経営されている方の場合、お客様からいただく消費税は10%になります。

ただし経費に関しては食材の仕入の場合は8%の税率が適用されますが、お酒の仕入については10%の税率が適用されます。

水道光熱費の支払や、おしぼりなどの消耗品は10%の消費税が適用されます。

リース料の支払については、リース契約がファイナンシャルリース(購入)かオペレーティングリース(借りてる)かによって消費税の扱いが変わってきますので注意が必要なところです。

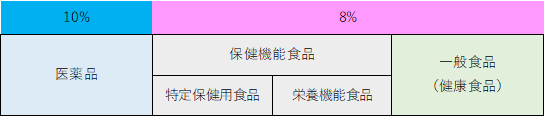

・健康食品とくすりの違い

まぎらわしいポイントの上級編でも取り上げましたが、ドラックストアで販売されているものを購入する場合には注意が必要です。

食品については8%の軽減税率が適用されるとしながらも、医薬品や医薬部外品は対象外なので10%の消費税がかかるからです。

医薬品、サプリメント、健康食品など様々な言われ方をしますので、それぞれの特徴を整理していきたいと思います。

「食品」とは、医薬品・医薬部外品を除くすべての飲食物。

保健機能食品と一般食品に分けられる。(図内のピンクの部分)

「医薬品」は薬事法に基づき安全性、効果などの審査基準をクリアして承認・認可されたもの

「医薬部外品」とは薬事法に基づき医薬品と区別されていますが、医薬品に比べて作用が緩やかで医薬品に準じるものとされています。

「特定保健用食品(トクホ)」と「栄養機能食品」はそれぞれ国の設定した安全性や有効性の基準をクリアした食品のことを指します。

「サプリメント」というのは日本では法律に基づいた定義がなく、食品の分類はその成分によって異なります。薬事法にもとづかないいわゆる「健康食品」といわれているものの場合は食品として8%の消費税が適用されることとなります。

まとめ

「醤油」「みりん」「みりん風調味料」など同じ陳列棚にある商品なのに税率が違ってきます。

また、同じ商品でも8%の時と10%の時があります。

消費税を毎年納付している会社経営者や個人事業主の方の場合は、今回の改正によって消費税の納付額や計算方法がどのように変わってくるのか一度税理士に相談してみましょう。

特に、年間の売上高が5000万円以上あるような「消費税の原則課税」に該当する事業主の方は、経費としている「課税仕入」の金額の計算方法も変更がありますので注意してください。

経営者の方で消費税の改正後の対応で不明点がある場合には、顧問の税理士先生か当事務所にお問い合わせください。